Dar o primeiro passo para converter uma ideia num negócio ou para exercer uma profissão de forma independente no Chile implica um trâmite fundamental: o Início de Atividades perante o Serviço de Impostos Internos (SII). Este processo é a porta de entrada para o mundo empresarial formal e é crucial para operar dentro do quadro legal.

De seguida, detalhamos tudo o que precisas de saber sobre este importante trâmite.

O que é o Início de Atividades?

El Inicio de Actividades es una declaración jurada formal que una persona natural o jurídica (empresa), realiza ante el SII para informar que comenzará a desarrollar actividades económicas que pueden generar rentas y, por lo tanto, estarán sujetas al pago de impuestos.

Em termos simples, é como «levantar a mão» e dizer ao SII: «Olá! Vou começar a gerar rendimentos e quero fazê-lo de forma legal».

Este trâmite atribui-te obrigações tributárias, mas também te concede direitos, como a capacidade de emitir documentos tributários essenciais:

- Boletas de Honorários: Se és um profissional independente.

- Faturas e Boletas de Venda: Se tens uma empresa ou vendes produtos/serviços.

Realizar o Início de Atividades é o ponto de partida para que possas faturar aos teus clientes, manter uma contabilidade organizada e cumprir com as tuas responsabilidades fiscais.

Qual é o contexto legal deste procedimento? (Marco legal)

El marco legal en el cual se basa el Inicio de Actividades ante el SII, no es una sola ley, sino un conjunto normativo que conecta la existencia de una actividad económica con las obligaciones tributarias correspondientes.

Os aspetos mais importantes são:

1. Pilar Fundamental: O Código Tributario: É a principal norma que estabelece a obrigação de iniciar atividades, no seu Decreto Ley N° 830. Este corpo legal é a coluna vertebral do sistema fiscal chileno.

- Artigo 68° do Código Tributario: É o artigo chave e mais importante. Estabelece explicitamente a obrigação, num prazo de dois meses.

- Artigo 97° N° 1 do Código Tributario: Estabelece as sanções por não cumprir com esta obrigação. É sancionado com uma multa que vai desde 1 UTM (Unidad Tributaria Mensual) até 1 UTA (Unidad Tributaria Anual).

2. Leis de Impostos Específicos: Uma vez que se iniciam atividades, o contribuinte fica sujeito a impostos específicos. As duas leis mais relevantes são:

- Decreto Ley N° 824 – Lei sobre Imposto sobre a Renda (LIR): Define qué se considera «renta» y, por lo tanto, qué tipo de actividades están obligadas a inscribirse en el SII. Este trámite te clasifica como contribuyente de Primera o Segunda Categoría, dependiendo de la naturaleza de tus ingresos.

- Decreto Ley N° 825 – Lei sobre o Imposto sobre as Vendas e Serviços (Lei do IVA): Regula o Imposto sobre o Valor Acrescentado (IVA) e outros impostos específicos ao consumo.

3. Resoluções e Circulares do SII: O SII, no seu papel de administrador e fiscalizador, emite normativa própria para instruir sobre a aplicação prática das leis.

Estas resoluções e circulares estabelecem o «passo a passo» do trâmite, os formulários, os prazos e os requisitos específicos.

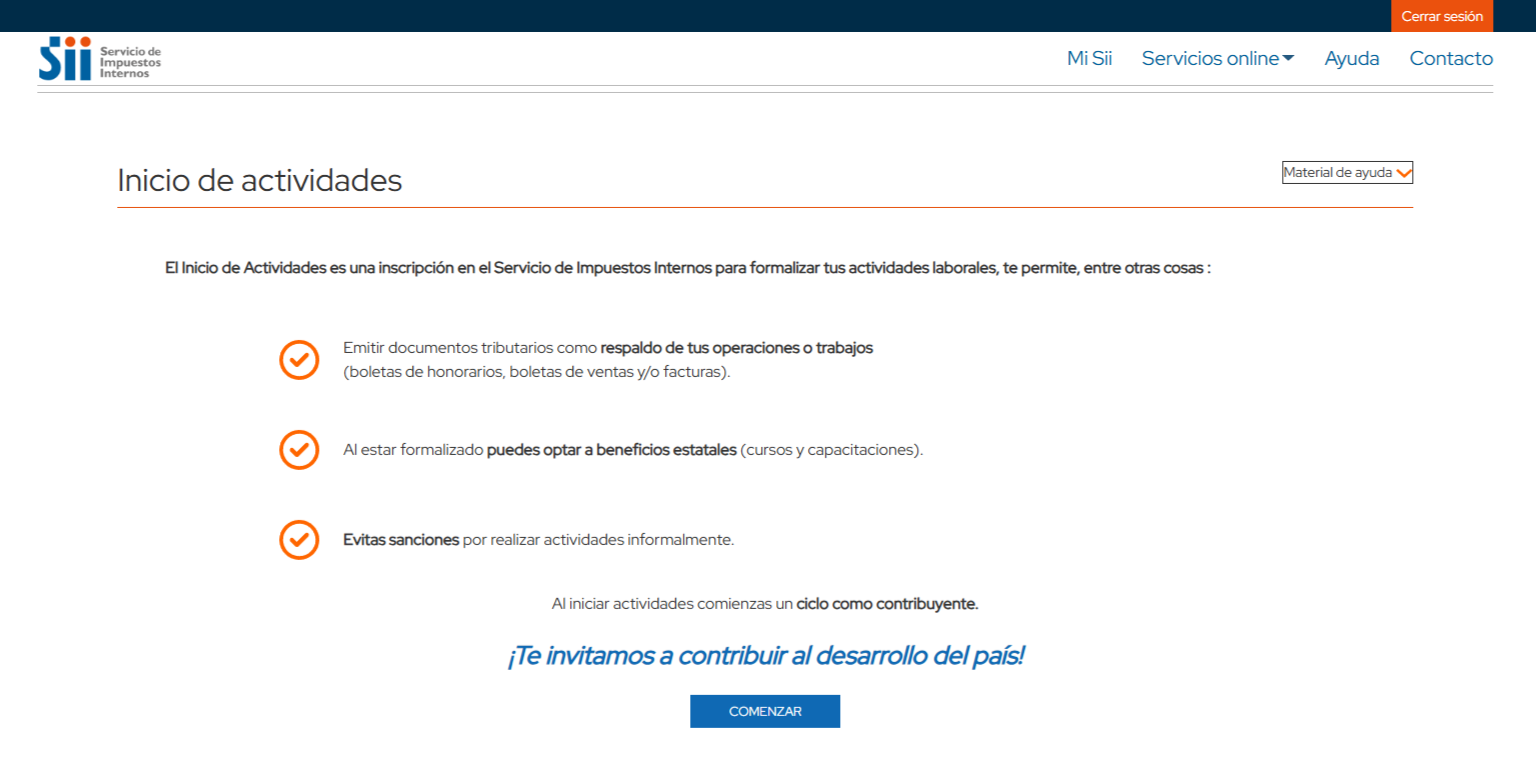

Como se realiza o Início de Atividades?

Afortunadamente, hoy en día este proceso se puede realizar de manera 100% online a través del portal del SII, lo que lo hace más rápido y accesible. Es importante tener en cuenta que se debe ingresar desde el usuario del Representante Legal da empresa. Os passos gerais são os seguintes:

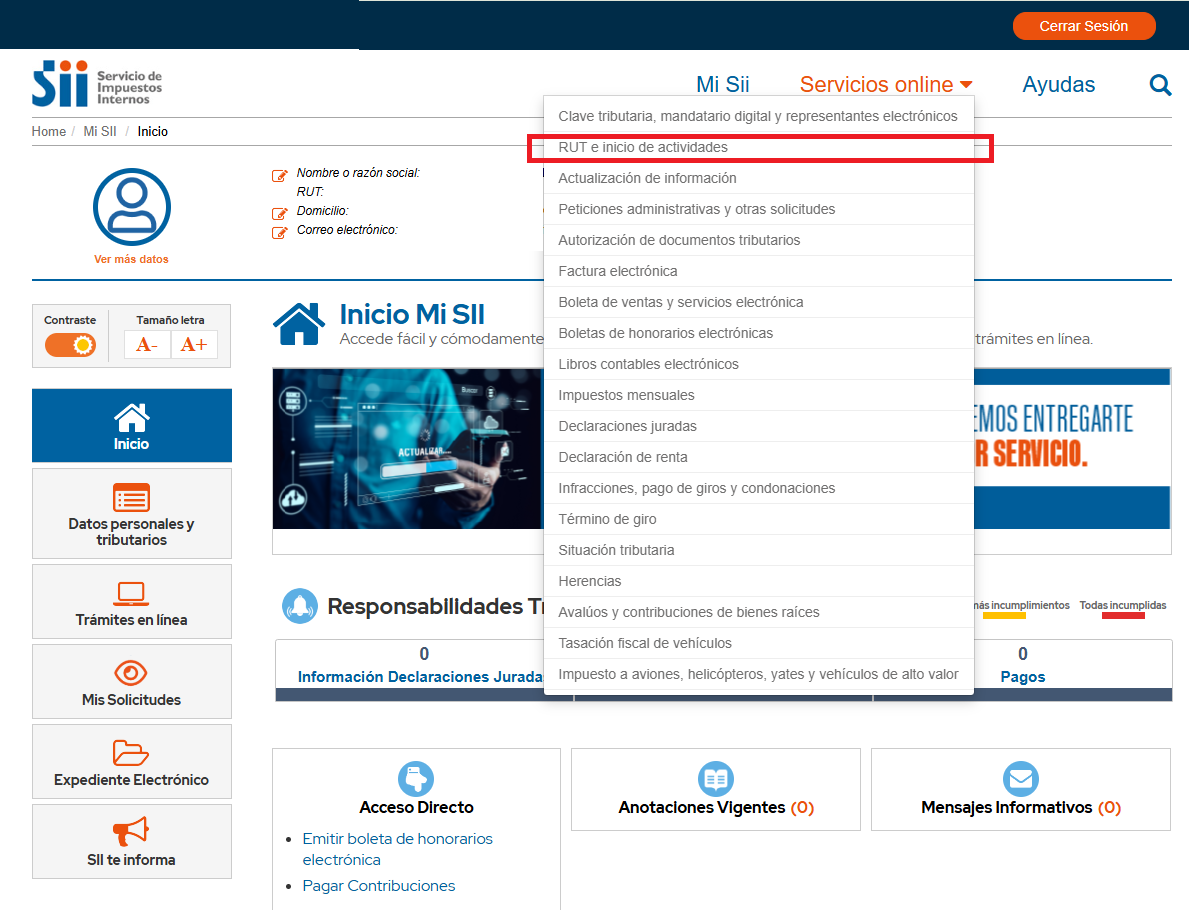

Passo 1: Aceder ao portal do SII e selecionar a opção de “Início de Atividades”

- Acede a www.sii.cl.

- Vai à secção «Serviços Online».

- Seleciona «RUT e Início de Atividades».

- Clica na opção «Início de Atividades».

Passo 2: Preencher o formulário eletrónico

O sistema guiar-te-á para preencher o formulário digital. A informação-chave que deverás fornecer é:

- Identificação: O teu RUT (se fores pessoa natural) ou o RUT da empresa.

- Capital inicial: O montante, em dinheiro ou bens, com o qual iniciarás o teu negócio. Deve ser uma cifra razoável e justificável.

- Domicílio tributário: O endereço onde desenvolverás a tua atividade ou o que registarás para efeitos de notificações do SII. Deverás comprovar este domicílio.

- Atividades económicas: Deves descrever o que farás, utilizando Códigos de Atividade Económica, que selecionarás de uma lista. É crucial escolher os códigos corretos, pois definirão as tuas obrigações tributárias.

- Regime Tributário: Deberás elegir un régimen para el pago de tus impuestos. Esta es una decisión muy importante, por lo que se recomienda contar con la asesoría de un contador para elegir el más conveniente para tu modelo de negocio.

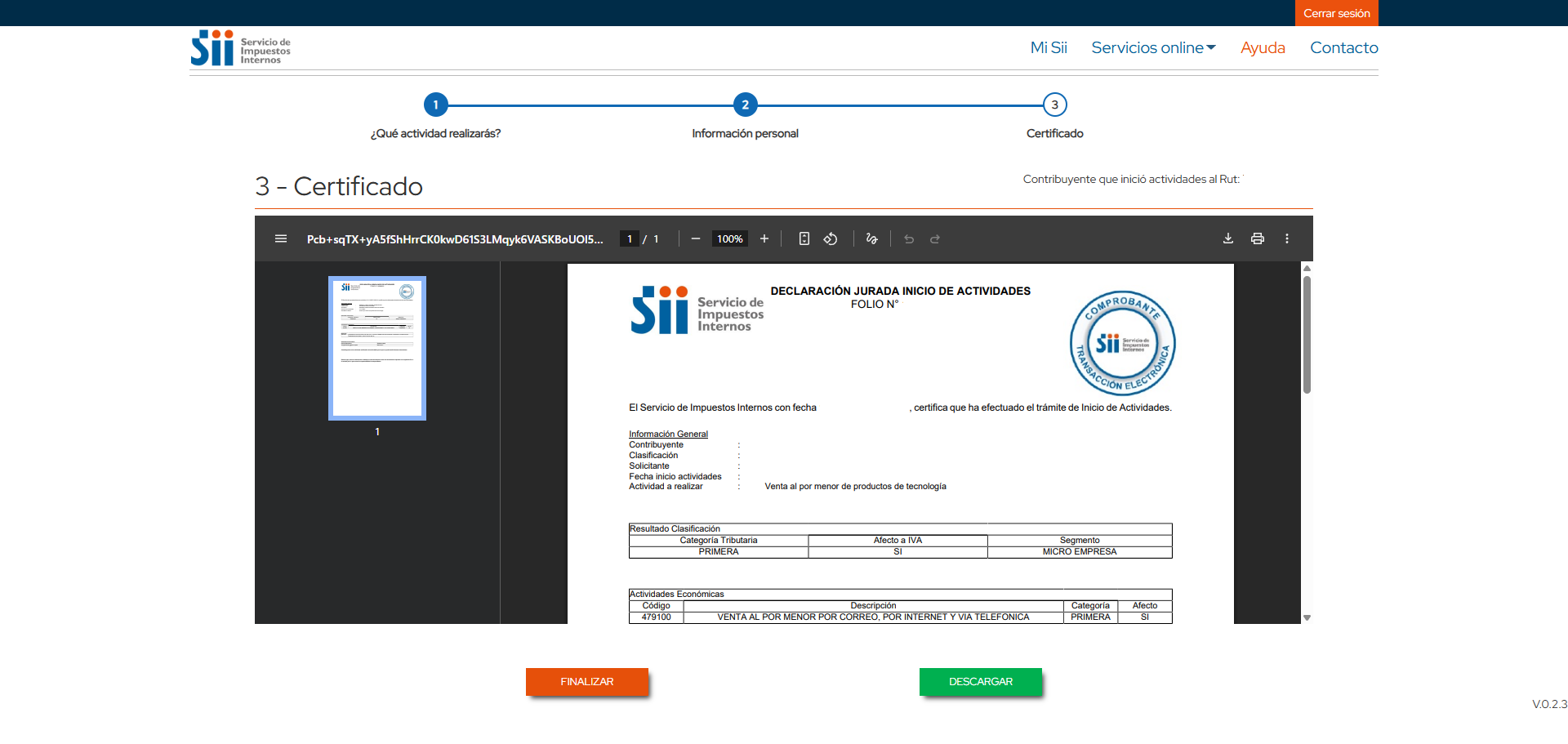

Passo 3: Confirmação da informação fornecida

Uma vez introduzida toda a informação, o sistema pedir-te-á validar o procedimento. Emitindo assim um documento de Declaração Jurada de Início de Atividades

Quais são os requisitos fundamentais?

Os requisitos variam ligeiramente se és pessoa singular ou coletiva.

Para Pessoas Singulares (profissionais, ofícios):

- Ser maior de 18 anos.

- Ter Cédula de Identidade chilena válida.

- Não ter impedimentos tributários (ex.: anotações negativas graves no SII).

- Dispor de Clave Única ou Tributária.

- Poder comprovar um domicílio.

Para Pessoas Coletivas (Empresas: SpA, Ltda., EIRL, etc.):

- Ter constituído legalmente a sociedade (através do portal «Tu Empresa en un Día» ou pelo método tradicional com advogado e notário).

- A empresa deve ter um RUT atribuído pelo SII.

- O representante legal deve ter a sua Cédula de Identidade válida e Clave Única/Tributária.

- Poder comprovar o domicílio da empresa.

- A escritura de constituição da sociedade.

O que acontece se NÃO fizer o Início de Atividades?

Operar sem ter realizado o Início de Atividades coloca-te na informalidade e acarreta sérias consequências negativas:

- Impossibilidade de faturar:

No podrás emitir facturas ni boletas de honorarios. Esto te cierra las puertas a clientes que sean empresas, ya que necesitan estos documentos para justificar sus gastos. Limita tu crecimiento a ventas menores e informales.

- Risco de sanções e multas:

Se o SII detetar que estás a realizar atividades comerciais sem ter formalizado a tua situação, expões-te a:

- Multas: As sanções vão de 1 UTM até 1 UTA (Unidade Tributária Anual), dependendo da gravidade e do tempo da infração.

- Cobrança Retroativa de Impostos: O SII pode calcular os impostos que deverias ter pago desde que iniciaste a tua atividade, aplicando-lhes juros e reajustamentos. Isto pode resultar numa dívida considerável.

- Clausura: Em casos graves e reiterados, o SII tem a faculdade de encerrar o teu estabelecimento.

- Falta de acesso a benefícios:

Ao seres informal, não podes aceder a:

- Créditos bancários para empresas.

- Fundos e subsídios do Estado.

- Benefícios tributários para pymes.

- Concursos públicos ou privados.

- Desproteção Legal e Comercial:

Operar na informalidade deixa-te sem respaldo. Não tens uma estrutura legal que proteja o teu património pessoal (no caso das empresas) e a tua reputação profissional fica diminuída.

Realiza já o teu início de atividades

El Inicio de Actividades no es solo un trámite burocrático; es el acto de nacimiento oficial de tu negocio o carrera independiente. Es el pilar sobre el cual construirás un proyecto sólido, legal y con potencial de crecimiento.

Embora possa parecer um passo complexo, os benefícios da formalidade superam em muito os riscos e limitações de operar na sombra.

Si tienes dudas, especialmente en la elección de los códigos de actividad y el régimen tributario, no dudes en buscar asesoría especializada. Esta pequeña inversión inicial te ahorrará muchos problemas y dinero en el futuro.

Faz com que o nascimento da tua empresa seja oficial e legal!

Na Iberocapital ajudamos-te no processo de Início de Atividades no SII sem complicações, para que possas registar a tua empresa e emitir a tua primeira fatura no Chile. Contacta-nos já!

Avaliações

Ainda não existem avaliações.