Dar el primer paso para convertir una idea en un negocio o para ejercer una profesión de manera independiente en Chile implica un trámite fundamental: el Inicio de Actividades ante el Servicio de Impuestos Internos (SII). Este proceso es la puerta de entrada al mundo empresarial formal y es crucial para operar dentro del marco legal.

A continuación, desglosamos todo lo que necesitas saber sobre este importante trámite.

¿Qué es el Inicio de Actividades?

El Inicio de Actividades es una declaración jurada formal que una persona natural o jurídica (empresa), realiza ante el SII para informar que comenzará a desarrollar actividades económicas que pueden generar rentas y, por lo tanto, estarán sujetas al pago de impuestos.

En términos simples, es como «levantar la mano» y decirle al SII: «¡Hola! Voy a empezar a generar ingresos y quiero hacerlo de forma legal».

Este trámite te asigna obligaciones tributarias, pero también te otorga derechos, como la capacidad de emitir documentos tributarios esenciales:

- Boletas de Honorarios: Si eres un profesional independiente.

- Facturas y Boletas de Venta: Si tienes una empresa o vendes productos/servicios.

Realizar el Inicio de Actividades es el punto de partida para que puedas facturar a tus clientes, llevar una contabilidad ordenada y cumplir con tus responsabilidades fiscales.

¿Cuál es el contexto legal de este procedimiento? (Marco legal)

El marco legal en el cual se basa el Inicio de Actividades ante el SII, no es una sola ley, sino un conjunto normativo que conecta la existencia de una actividad económica con las obligaciones tributarias correspondientes.

Los aspectos más importantes son:

1. Pilar Fundamental: El Código Tributario: Es la principal norma que establece la obligación de iniciar actividades, en su Decreto Ley N° 830. Este cuerpo legal es la columna vertebral del sistema impositivo chileno.

- Artículo 68° del Código Tributario: Es el artículo clave y más importante. Establece explícitamente la obligación, en un plazo de dos meses.

- Artículo 97° N° 1 del Código Tributario: Establece las sanciones por no cumplir con esta obligación. Se sanciona con una multa que va desde 1 UTM (Unidad Tributaria Mensual) hasta 1 UTA (Unidad Tributaria Anual).

2. Leyes de Impuestos Específicos: Una vez que se inicia actividades, el contribuyente queda sujeto a impuestos específicos. Las dos leyes más relevantes son:

- Decreto Ley N° 824 – Ley sobre Impuesto a la Renta (LIR): Define qué se considera «renta» y, por lo tanto, qué tipo de actividades están obligadas a inscribirse en el SII. Este trámite te clasifica como contribuyente de Primera o Segunda Categoría, dependiendo de la naturaleza de tus ingresos.

- Decreto Ley N° 825 – Ley sobre Impuesto a las Ventas y Servicios (Ley del IVA): Regula el Impuesto al Valor Agregado (IVA) y otros impuestos específicos al consumo.

3. Resoluciones y Circulares del SII: El SII, en su rol de administrador y fiscalizador, emite normativa propia para instruir sobre la aplicación práctica de las leyes.

Estas resoluciones y circulares establecen el «paso a paso» del trámite, los formularios, los plazos y los requisitos específicos.

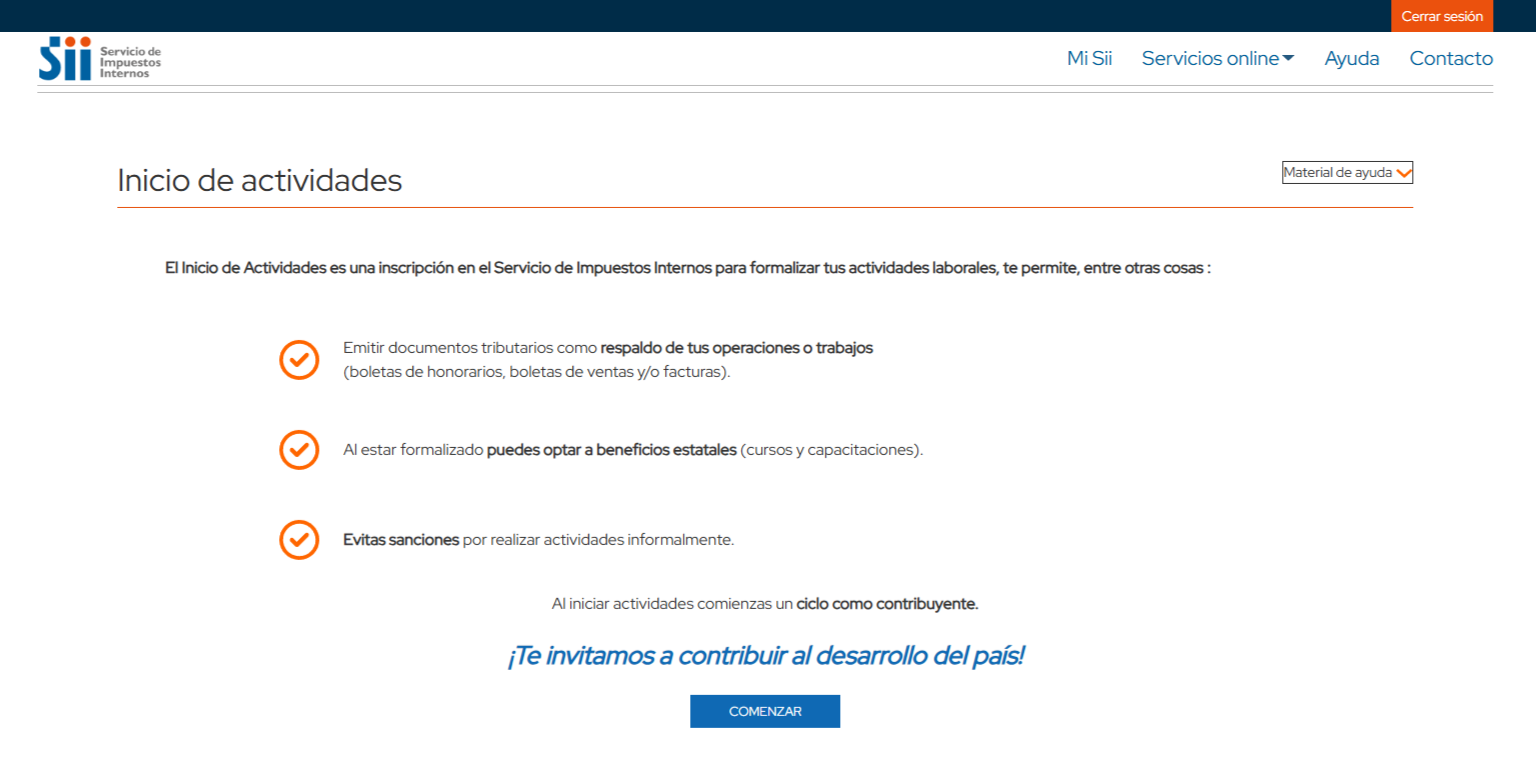

¿Cómo se realiza el Inicio de Actividades?

Afortunadamente, hoy en día este proceso se puede realizar de manera 100% online a través del portal del SII, lo que lo hace más rápido y accesible. Es importante tener en cuenta que se debe ingresar desde el usuario del Legal Representative de la empresa. Los pasos generales son los siguientes:

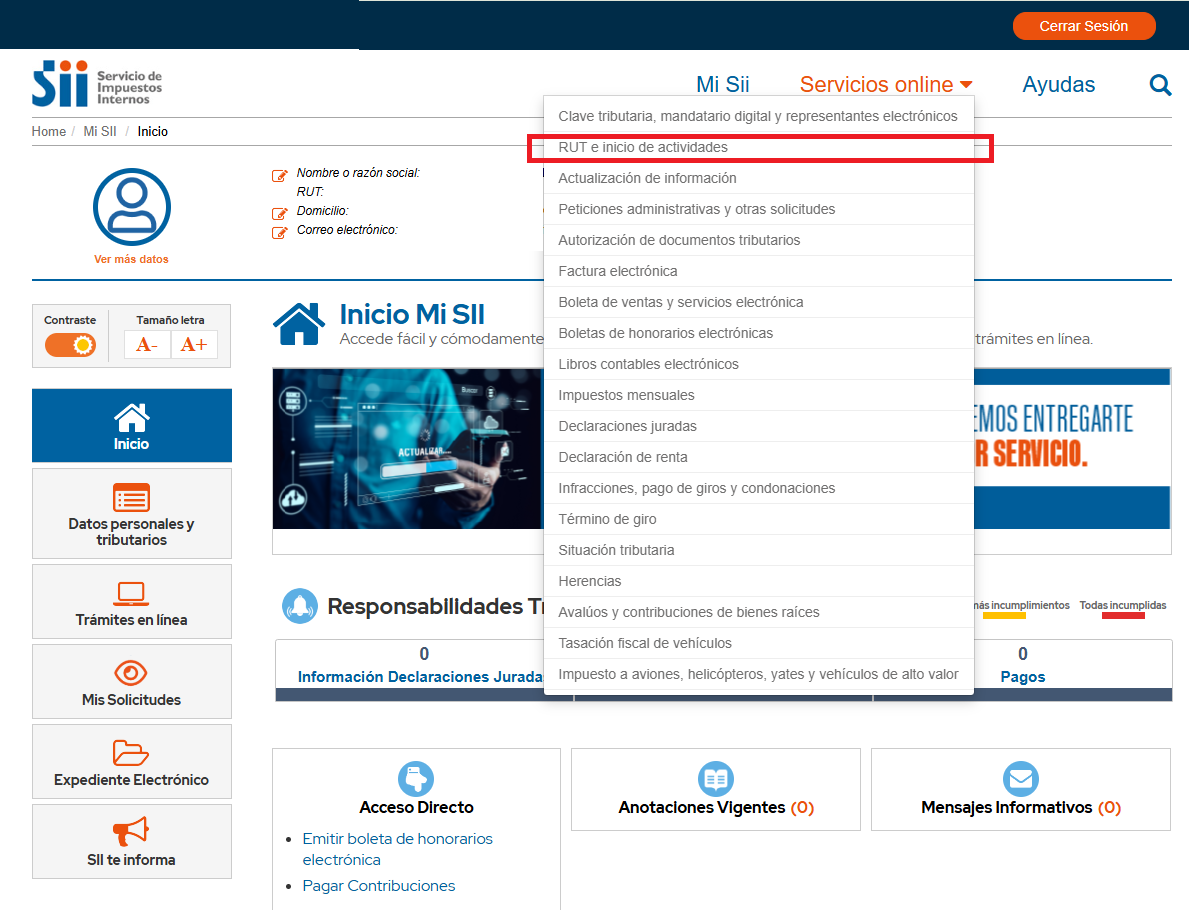

Paso 1: Ingresar al portal del SII y seleccionar la opción de “Inicio de Actividades”

- Ingresa a www.sii.cl.

- Ve a la sección «Servicios Online».

- Selecciona «RUT e Inicio de Actividades».

- Haz clic en la opción «Inicio de Actividades».

Paso 2: Completar el formulario electrónico

El sistema te guiará para rellenar el formulario digital. La información clave que deberás proporcionar es:

- Identificación: Tu RUT (si eres persona natural) o el RUT de la empresa.

- Capital inicial: El monto, en dinero o bienes, con el que iniciarás tu negocio. Debe ser una cifra razonable y justificable.

- Domicilio tributario: La dirección donde desarrollarás tu actividad o la que registrarás para efectos de notificaciones del SII. Deberás acreditar este domicilio.

- Actividades económicas: Debes describir qué harás, utilizando Códigos de Actividad Económica, que seleccionarás de un listado. Es crucial elegir los códigos correctos, ya que definirán tus obligaciones tributarias.

- Régimen Tributario: Deberás elegir un régimen para el pago de tus impuestos. Esta es una decisión muy importante, por lo que se recomienda contar con la asesoría de un contador para elegir el más conveniente para tu modelo de negocio.

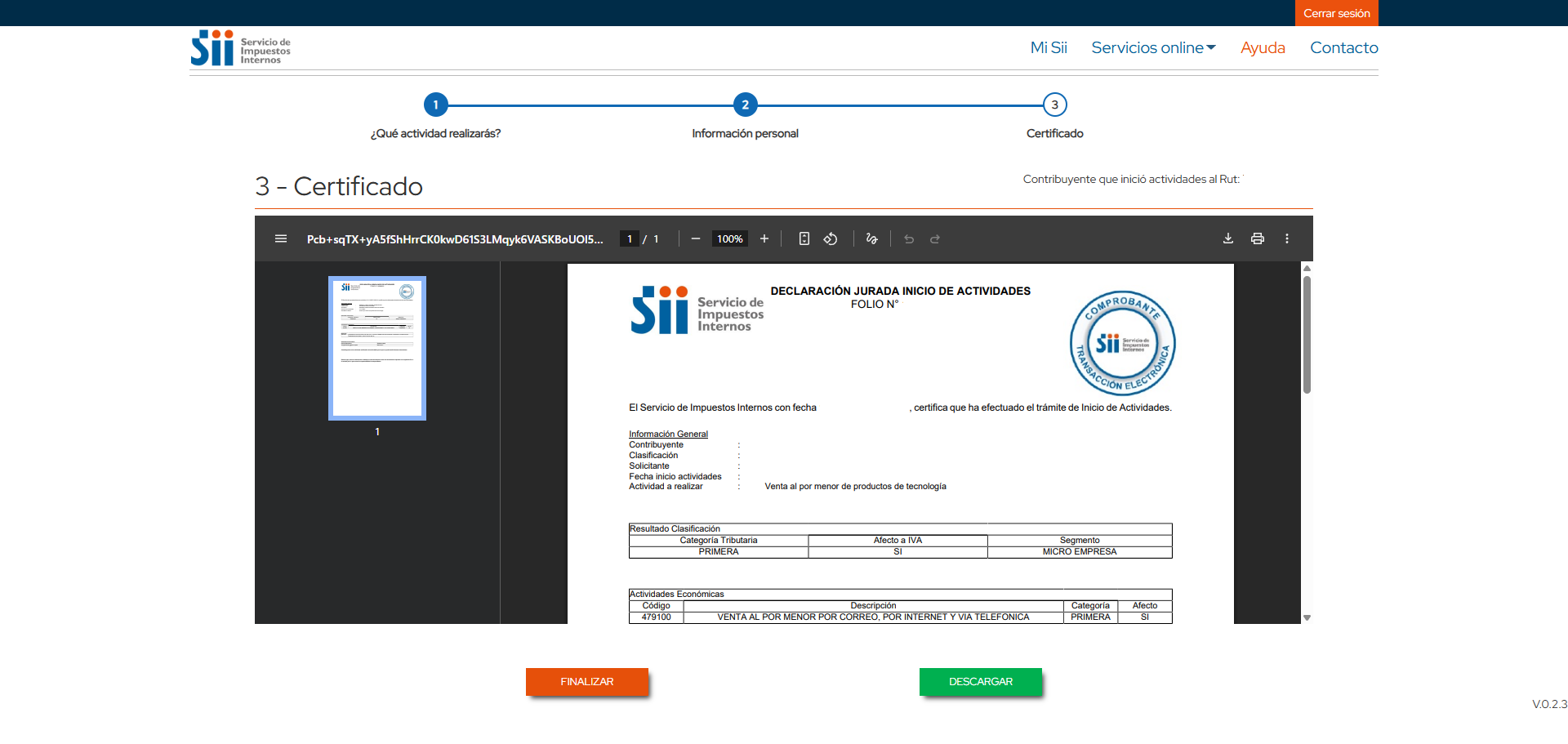

Paso 3: Confirmación de la información proporcionada

Una vez se ingrese toda la información es sistema te pedirá validar el trámite. Emitiendo así un documento de Declaración Jurada Inicio de Actividades

¿Cuáles son los requisitos fundamentales?

Los requisitos varían ligeramente si eres persona natural o jurídica.

Para Personas Naturales (profesionales, oficios):

- Ser mayor de 18 años.

- Tener Cédula de Identidad chilena vigente.

- No tener impedimentos tributarios (ej. anotaciones negativas graves en el SII).

- Contar con Clave Única o Tributaria.

- Poder acreditar un domicilio.

Para Personas Jurídicas (Empresas: SpA, Ltda., EIRL, etc.):

- Haber constituido legalmente la sociedad (a través del portal «Tu Empresa en un Día» o por el método tradicional con abogado y notario).

- La empresa debe tener un RUT asignado por el SII.

- El representante legal debe tener su Cédula de Identidad vigente y Clave Única/Tributaria.

- Poder acreditar el domicilio de la empresa.

- La escritura de constitución de la sociedad.

¿Qué ocurre si NO hago el Inicio de Actividades?

Operar sin haber realizado el Inicio de Actividades te sitúa en la informalidad y conlleva serias consecuencias negativas:

- Imposibilidad de facturar:

No podrás emitir facturas ni boletas de honorarios. Esto te cierra las puertas a clientes que sean empresas, ya que necesitan estos documentos para justificar sus gastos. Limita tu crecimiento a ventas menores e informales.

- Riesgo de sanciones y multas:

Si el SII detecta que estás realizando actividades comerciales sin haber formalizado tu situación, te expones a:

- Multas: Las sanciones van desde 1 UTM hasta 1 UTA (Unidad Tributaria Anual), dependiendo de la gravedad y el tiempo de la infracción.

- Cobro Retroactivo de Impuestos: El SII puede calcular los impuestos que debiste haber pagado desde que iniciaste tu actividad, aplicándoles intereses y reajustes. Esto puede resultar en una deuda considerable.

- Clausura: En casos graves y reiterados, el SII tiene la facultad de clausurar tu establecimiento.

- Falta de acceso a beneficios:

Al ser informal, no puedes acceder a:

- Créditos bancarios para empresas.

- Fondos y subsidios del Estado.

- Beneficios tributarios para pymes.

- Licitaciones públicas o privadas.

- Desprotección Legal y Comercial:

Operar en la informalidad te deja sin respaldo. No tienes una estructura legal que proteja tu patrimonio personal (en el caso de las empresas) y tu reputación profesional se ve mermada.

Realiza ya tu inicio de actividades

El Inicio de Actividades no es solo un trámite burocrático; es el acto de nacimiento oficial de tu negocio o carrera independiente. Es el pilar sobre el cual construirás un proyecto sólido, legal y con potencial de crecimiento.

Aunque pueda parecer un paso complejo, los beneficios de la formalidad superan con creces los riesgos y limitaciones de operar en la sombra.

Si tienes dudas, especialmente en la elección de los códigos de actividad y el régimen tributario, no dudes en buscar asesoría especializada. Esta pequeña inversión inicial te ahorrará muchos problemas y dinero en el futuro.

¡Haz que el nacimiento de tu empresa sea oficial y legal!

En Iberocapital te ayudamos en el trámite de Inicio de Actividades en el SII sin complicaciones, para que puedas registrar tu empresa y emitir tu primera factura en Chile. ¡Contáctanos ya!

Reviews

There are no reviews yet.